Comment organiser la protection du survivant selon votre situation familiale ?

Qu’advient-il au moment du décès d’un des deux membres d’un couple ? En matière de préparation à la succession, vous avez peut-être des questions pour comprendre comment vous pouvez anticiper (et choisir le meilleur) pour vous et vos proches. Voilà pourquoi nous vous proposons un éclairage sur la protection du survivant du couple et sur les outils à votre disposition. L’objectif de ce dossier est de présenter de manière succincte, non exhaustive, des pistes envisageables.

PARTIE 1 : PROTECTION DU CONCUBIN OU DU PARTENAIRE DE PACS

Au moment du premier achat immobilier en commun, on se constitue un patrimoine partagé en se questionnant sur la protection de chacun. Si rien n’est prévu, au décès de l’un, le survivant se retrouvera en indivision avec les héritiers du défunt (parents, fratrie, etc.) car il est important de rappeler que la loi ne prévoit – pour les concubins ou partenaires – aucune vocation successorale.

L’indivision « subie » d’un bien immobilier est une gestion pouvant alors vite devenir conflictuelle et bloquante dans certaines situations. Que se passe-t-il si l’une des parties souhaite vendre, mettre en location, faire des travaux et l’autre non ? Les différents conseils (gestionnaires de patrimoine, notaires…) doivent anticiper et prémunir le couple contre les potentiels risques (mauvaise entente familiale, recours juge, etc.) d’un décès.

Afin d’éviter cette situation, différents outils peuvent être mis en place.

La faculté d’acquérir

Prévoir une « faculté d’acquérir » à l’acte d’acquisition laisse la possibilité au survivant d’être prioritaire pour racheter la part du défunt.

Si cette mention a été oubliée dans l’acte, il est possible de le faire plus tard en l’inscrivant dans une convention d’indivision. Dans cette stratégie, il faudra être vigilant à prévoir, en complément, la souscription d’une assurance décès, contractée en amont par le défunt et au profit du survivant, afin que ce dernier bénéficie du capital suffisant pour acquérir la part.

Le testament

Un legs via un testament, lui, est un écrit qui permet de consigner des décisions précises et une volonté sur la gestion du patrimoine après le décès. Le testament permet d’organiser la répartition de ce dit patrimoine en désignant directement les bénéficiaires (dans la limite de la réserve en présence d’enfants).

Nota : La loi prévoit que seuls les enfants, ou le conjoint marié si absence d’enfants, soient réservataires dans le cadre d’une succession. Cela signifie qu’ils sont assurés de percevoir une part incompressible.

Le défunt a pu prévoir un testament où il a stipulé vouloir donner sa part (en usufruit ou en pleine propriété) du bien immobilier à son compagnon survivant. Ce dernier sera alors assuré de pouvoir continuer à vivre dans la maison ou à en percevoir les revenus (loyers).

| Conseils pratiques : Nous conseillons de faire enregistrer le testament dans une étude notariale qui en assurera la conservation pour ainsi éviter le risque de perte ou de destruction (accidentelle ou volontaire). Le testateur pourra profiter de l’occasion pour prendre conseils auprès du notaire pour limiter les risques de remise en cause des dispositions écrites. |

| A savoir : Le partenaire pacsé est toujours exonéré de droit de mutation (pas de frais de succession sur les biens transmis), a contrario du concubin qui, quant à lui, en reverse 60 % à l’état ! |

La constitution d’une SCI pour acquérir le bien

L’avantage de cette stratégie est d’éviter l’indivision ; il sera possible d’aménager les statuts pour accroître les pouvoirs du survivant (en tant que gérant de la SCI) afin de conserver la jouissance du bien. Cette solution peut être combinée avec un démembrement de parts croisé. Le principe est de s’échanger soit la nue-propriété soit l’usufruit des parts sociales entre les deux associés pour sécuriser l’opération.

Le pacte tontinier

Un couple, marié ou non, achetant un bien en commun peut insérer une clause de tontine dans l’acte d’achat pour se protéger mutuellement en cas de décès : le bien ne rentrera pas dans le partage successoral et les héritiers ne pourront pas revendiquer ce droit. L’application de cette clause impose malgré tout des droits de succession à 60 % pour les concubins.

Autre inconvénient majeur : en cas de séparation, il faut obligatoirement l’accord de l’autre pour pouvoir sortir du pacte tontinier. Si l’un veut vendre et l’autre non, à défaut d’accord mutuel, les deux parties sont prisonnières du pacte et nous assistons à un blocage juridique.

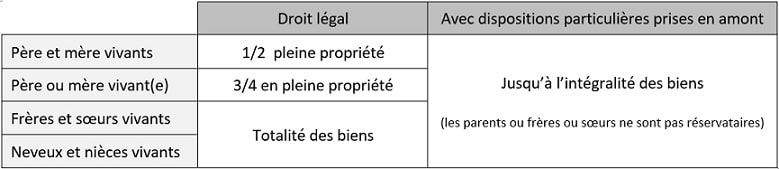

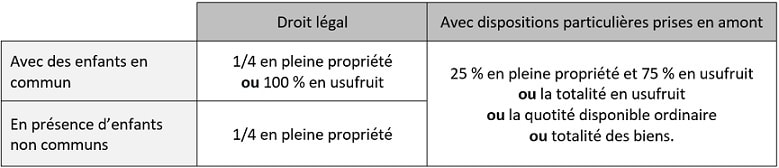

PARTIE 2 : PROTECTION DU CONJOINT MARIE

Tout d’abord, il est important de rappeler par deux tableaux comparatifs les droits du conjoint survivant, selon qu’il y ait présence ou non d’enfants parmi les descendants.

En l’absence de dispositions particulières, la succession légale « ab intestat », n’est pas toujours celle qui est la plus protectrice pour le conjoint survivant. Le partage entre héritiers devient alors inévitable, ce qui peut entraîner là aussi des conflits et des blocages lorsqu’il faut faire des choix pour gérer des biens immobiliers ou en disposer.

Mais comme vu dans les tableaux ci-dessus, d’autres répartitions sont possibles !

Outils légaux : donation au dernier vivant et testament

Des outils légaux existent comme la donation au dernier vivant (par un acte notarié en complément du contrat de mariage) et le testament. On peut ainsi gratifier son conjoint en lui prévoyant une augmentation de ses droits « légaux » par la quotité disponible spéciale entre époux où ce dernier aura le choix entre 3 modalités de calculs :

- Quotité ordinaire (1/2 si présence d’un enfant, 1/3 si présence de deux enfants, 1/4 si présence de 3 enfants)

- 100 % en usufruit

- 1/4 en pleine propriété et 3/4 en usufruit.

Exemple : Si un(e) époux(se) établit un legs universel (c’est-à-dire la totalité des biens présents dans la succession) au moyen d’un testament au profit de son conjoint et dont le montant dépasse la réserve, ce dernier pourra récupérer l’intégralité des biens en pleine propriété après paiement d’une indemnité aux enfants (suivant les modalités de calcul ci-dessus) !

C’est pour cette raison que l’on entend beaucoup, et à raison, que le mariage est plus protecteur que les autres formes d’union.

Autres outils : les avantages matrimoniaux

Lors d’une dissolution de la communauté (en cas de décès), le principe est le partage égalitaire : 50 % de la communauté iront au conjoint survivant et les 50 % restant rentreront dans l’actif successoral du défunt.

Pour éviter cette répartition et favoriser davantage son époux(se), il est possible d’aménager son contrat de mariage en stipulant qu’au décès du premier époux, le survivant percevra soit une part supérieure de la moitié de la communauté (stipulation de parts inégales, art. 1520 du Code Civil) ou même l’entière totalité (clause d’attribution intégrale de la communauté, art. 1524 du Code Civil).

Il pourra également être rédigé la possibilité pour le survivant de ponctionner un ou des biens particuliers composant la succession avant tout partage pour pouvoir en disposer librement (clause préciput ; art. 1515 du Code Civil).

EN RESUME, il existe plusieurs instruments civils pour préserver le cadre de vie du survivant et réduire les risques financiers d’un premier décès. Ils devront être utilisés dans une stratégie globale pouvant être couplée avec des contrats prévoyance ou assurance-vie (lire notre article du 13/02/2023) et des montages dont la gestion nécessite d’être accompagné par des professionnels pour éviter erreur ou oubli.