Ce que vous devez savoir sur l’assurance-vie avant de vous engager !

Parmi les produits de placement, l’assurance-vie jouit d’une excellente popularité. Avec des sommes disponibles, une rentabilité bonifiée en comparaison aux livrets et une prise de risque maîtrisable par l’épargnant, c’est la formule qui apporte de nombreux avantages. Les voici détaillés, ainsi que les limites à connaître, avec un focus en particulier sur la fiscalité.

Frais, fonctionnement du contrat, fiscalité et transmission, découvrez comment l’assurance-vie peut répondre à vos objectifs de placement.

COMMENT FONCTIONNE UN CONTRAT D’ASSURANCE-VIE ?

Commençons par nous intéresser au fonctionnement de l’assurance-vie. Il s’agit d’un placement financier au travers duquel un assureur vous propose le versement d’une rente ou d’un capital en contrepartie du paiement de primes régulières. Ainsi, les sommes placées augmentées des éventuels gains cumulés peuvent être récupérées à tout moment, avec ou sans clôture.

Ce contrat peut techniquement être clôturé à tout moment mais il est recommandé de le conserver au moins 8 ans pour bénéficier d’une fiscalité allégée (lire ci-après).

L’assurance-vie peut être souscrite au travers de contrats multisupports. Dans ce cas, une part des fonds confiés peuvent être investis sur un support euro (capital garanti) et une autre part sur des unités de comptes tels que des actions, obligations, des SCPI, ETF, private equity, produits structurés, via une gestion libre ou pilotée…. Dans ce dernier cas, le capital n’est pas garanti ce qui augmente le niveau de risque mais la rémunération est souvent plus attractive !

Les avantages de l’assurance-vie

L’assurance-vie est solution à moyen/long terme qui apporte de la sécurité et permet une diversification des placements financiers. L’argent placé peut être récupéré à tout moment. Pour cela, vous pouvez effectuer des retraits réguliers.

L’assurance-vie possède néanmoins certaines limites. Dans le cas de la clôture du contrat (lors du retrait ou par transformation en rente), il devient alors impossible de continuer à alimenter le compte. Seul le retrait partiel ne clôture pas le contrat et permet à l’épargne de continuer à fructifier avec d’éventuels versements complémentaires. Autre limite, celle des frais. Les performances financières d’un contrat d’assurance-vie dépendent directement des frais. Et ils sont nombreux. Frais à l’entrée appliqués pour la souscription, frais de versement pour chaque dépôt ou encore frais d’arbitrage et frais de gestion selon les actifs choisis, leur cumul peut parfois être important. Il convient ainsi de comparer les contrats avant de vous engager et de demander une simulation avec la somme que vous souhaitez placer ou les versements programmés que vous avez en tête.

Enfin, c’est aussi le sujet de la fiscalité qui apporte des avantages…

La fiscalité d’un contrat d’assurance-vie

L’assurance-vie est un placement avec une fiscalité avantageuse. En effet, en cas de retrait ou de dénouement après 8 ans, les produits sont soumis à l’impôt sur le revenu après application d’un abattement annuel de 4 600 € (personne seule) ou de 9 200 € (couple soumis à imposition commune), pour l’ensemble des contrats du foyer fiscal.

La fraction excédant ces montants, peut, suivant la date de souscription du contrat et le montant des primes versées, être soumise à un prélèvement forfaire (libératoire ou non) de 7,5 % ou 12,8 %, ainsi qu’à des prélèvements sociaux à 17,20 %.

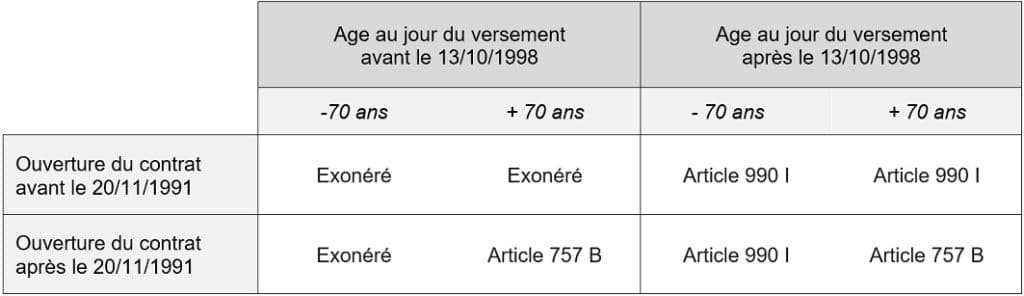

Quelle est la fiscalité… en cas de décès ? Il conviendra de connaître précisément le régime fiscal applicable lors du dénouement du contrat et de calculer le montant taxable.

Aux termes de l’article 757 B du CGI, l’épargne versée après le soixante dixième anniversaire de l’assuré qui excède 30 500 € est taxable aux droits de mutation par décès.

Aux termes de l’article 990 I du CGI, les sommes versées au bénéficiaire du contrat, en cas de décès de l’assuré, sont assujetties à un prélèvement de 20% jusqu’à 700 000€ (voire de 31.25% au-delà) à concurrence de la part revenant à chaque bénéficiaire de ces sommes, diminuées d’un abattement global de 152 500€ par bénéficiaire.

Si le bénéficiaire est le conjoint survivant ou le partenaire lié au défunt par un PACS, ils sont tous les deux exonérés de droits de succession suivant les dispositions de l’article 796-0 bis quelque soit le régime applicable.

FOCUS SUR L’ASSURANCE-VIE ET L’ARRET PRASLICKA

Afin de vous apporter une vision complète sur l’assurance-vie et sa gestion, il est important d’évoquer la jurisprudence Praslicka. L’arrêt Praslicka (Cour de cassation, 1re Chambre civile, 31 mars 1992) a été rendu il y a maintenant 30 ans et donne à comprendre comment un contrat d’assurance-vie doit être géré en cas de de dissolution de la communauté.

En effet, l’arrêt Praslicka (du nom des époux concernés par la procédure) applique le fait que « tout bien acquis pendant le mariage par des deniers communs fera tomber le bien dans la communauté ». Et cela concerne l’assurance-vie. Concrètement, le (la) conjoint(e) qui a souscrit une assurance-vie peut conserver son contrat s’il (elle) le désire mais doit rembourser proportionnellement son ex-époux (ex-épouse) en fonction des sommes déboursées par celui (ou celle-ci). Alimenté par des fonds communs, un contrat d’assurance-vie même personnel est réputé faire partie de la communauté de biens.

Cela n’est pas sans poser problème en cas de séparation mais aussi en cas de décès. Alors, pour avoir un placement qui répond pleinement à vos objectifs (disponibilité des fonds, transmission, optimisation fiscale, etc.), il est recommandé d’avoir recours à un conseiller financier qui a des notions en matière de gestion de patrimoine. Celui–ci pourra vous proposer ainsi au choix le bon mode de souscription (individuelle ou co‐adhésion), vous préconiser régulièrement une allocation d’actif et se chargera d’optimiser la transmission de votre patrimoine par la rédaction de la clause bénéficiaire (voire d’une clause démembrée).